Voorschriften inzake het ambtshalve verlenen van verminderingen of teruggaven

Besluit van 25 maart 1991, nr. DB89/735

zoals dit laatstelijk is gewijzigd bij besluit van 6 december 2001, nr CPP2001/3435M

§ 1. Inleiding

1. In artikel 65 van de Algemene

wet inzake rijksbelastingen is de inspecteur de bevoegdheid gegeven ambtshalve

vermindering van belastingaanslagen alsmede van ingehouden dan wel op aangifte

afgedragen of voldane belastingbedragen te verlenen. Tevens is in dat artikel

bepaald dat een in de belastingwet voorziene vermindering, ontheffing of teruggaaf

door de inspecteur ambtshalve kan worden verleend.

Mij is gebleken dat het wenselijk is de uitvoeringsvoorschriften op dit punt

opnieuw vast te stellen.

2. In de hieronder opgenomen voorschriften

is de termijn waarbinnen de belasting- of inhoudingsplichtige aanspraak kan

maken op het ambtshalve verlenen van vermindering of teruggaaf van belasting

afgestemd op de termijn waarbinnen op de voet van de artikelen 16, derde en

vierde lid, en 20, derde lid, van de Algemene wet inzake rijksbelastingen te

weinig geheven belasting kan worden nagevorderd, onderscheidenlijk nageheven

(§ 2.2, onderdeel b en § 4.1, aanhef en onderdeel b). Daarbij is mede

overwogen dat rechtsvorderingen ter zake van geldschulden ten laste van het

Rijk na vijf jaren verjaren

De termijn waarbinnen ambtshalve vermindering of teruggaaf wordt verleend is

voor gevallen, waarin er sprake is van een redelijkerwijs kenbare vergissing,

verlengd met vijf jaren (§ 7).

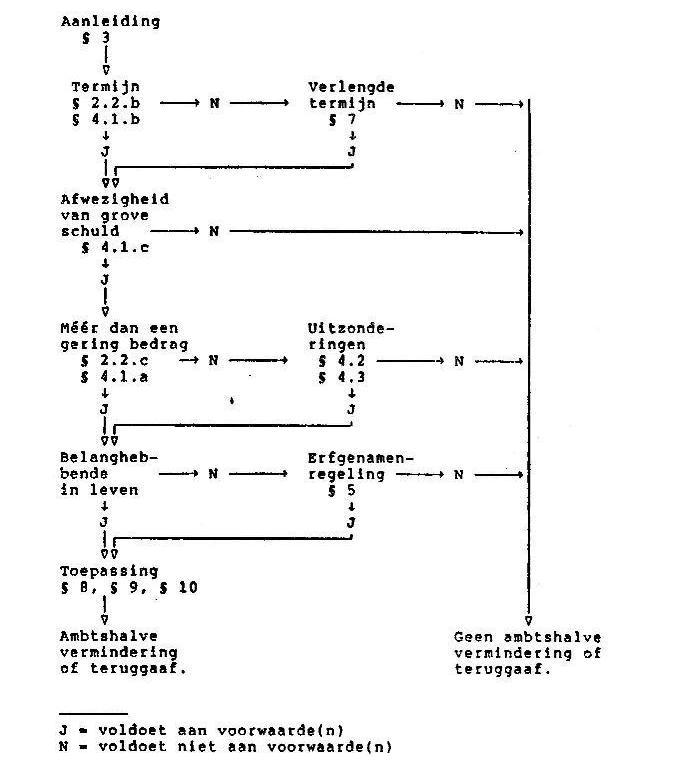

3. Waar nodig zijn aan de afzonderlijke paragrafen van dit besluit toelichtingen en/of voorbeelden toegevoegd. In onderdeel 10 zijn de voornaamste inhoudelijke wijzigingen ten opzichte van het besluit van 1 juni 1988, nr. DB 87/6154 (Bel.A-161) aangegeven. In bijlage I is een stroomschema opgenomen, dat als hulpmiddel bij de uitvoering van het besluit kan worden gebruikt.

4. In dit besluit is een in beginsel uitputtende regeling gegeven van de gevallen, waarin ambtshalve vermindering of teruggaaf van belasting wordt verleend. De uitvoering van de regeling is volledig aan de inspecteurs gedelegeerd.

5. Er kunnen zich situaties voordoen waarin de inspecteur moet afwijken van de in dit besluit opgenomen regeling. Het gaat daarbij om de volgende gevallen:

a. Een of meer algemene beginsel(en) van behoorlijk bestuur noopt/nopen de inspecteur in een concreet geval een vermindering of teruggaaf ambtshalve te verlenen, hoewel de regeling in dit besluit daarin voor dat geval niet voorziet.

Voorbeeld bij §

1.5.a

Een belastingplichtige

heeft afgezien van het instellen van beroep bij de administratieve rechter in

belastingzaken op grond van de toezegging van de inspecteur dat de aan de belastingplichtige

opgelegde aanslag zal worden verminderd indien de fiscus in een procedure betreffende

een door een andere belastingplichtige ingesteld beroep over een soortgelijk

geval in het ongelijk wordt gesteld. Nadat de uitspraak van de rechter op het

laatstgenoemde beroep onherroepelijk is geworden komt de inspecteur tot de conclusie

dat de belastingplichtige op grond van die uitspraak in aanmerking komt voor

een vermindering van de hem opgelegde aanslag inkomstenbelasting met € 7.

§ 4.1.a (gelezen in samenhang met § 2.2.c) van dit besluit staat aan

het verlenen van de vermindering in de weg. De inspecteur heeft de belastingplichtige

evenwel toegezegd dat de aanslag zal worden verminderd. Het vertrouwensbeginsel

noopt de inspecteur tot het verlenen van de toegezegde vermindering.

b. Met betrekking tot bepaalde verzoeken

om vermindering of teruggaaf van belasting - daaronder voor zoveel nodig begrepen

aangiften waaruit een vermindering of teruggaaf van belasting voortvloeit -

zijn bijzondere regelingen getroffen.

Bijzondere regelingen in de zojuist bedoelde zin zijn onder meer:

- de regeling inzake te laat ingediende

T-biljetten (besluit van 25 maart 1991, nr. DB 91/72, IB'65-1134);

- de regeling inzake te laat ingediende verzoeken om middeling (besluit van

11 juni 1985, nr. 285-3710, IB'65-926).

In gevallen waarin een bijzondere regeling geldt blijft toepassing van de in dit besluit opgenomen regeling achterwege.

c. De samenhang met andere regelingen kan reden zijn voor het buiten toepassing laten van (een onderdeel van) dit besluit.

Voorbeeld bij §

1.5.c

De Leidraad invordering

1990 brengt mee dat de ontvanger zoveel mogelijk tracht te voorkomen dat onder

druk van invorderingsmaatregelen betaling plaats heeft van bedragen, ten aanzien

waarvan gegronde twijfel aan de materiële verschuldigdheid bestaat. Dit

betekent dat de inspecteur, zo lang een aanslag niet is voldaan, bereid moet

zijn de materiële verschuldigdheid van de aanslag te toetsen en, indien

die toetsing daartoe aanleiding geeft, de aanslag ambtshalve te verminderen,

ook in gevallen waarin op grond van het onderhavige besluit geen termen aanwezig

zijn voor een vermindering van de aanslag, bij voorbeeld omdat de vijf-jaarstermijn

(§ 2.2.b jo. § 4.1.b) is verstreken.

6. In dit besluit zijn tevens voorschriften opgenomen met betrekking tot het tot stand komen of wijzigen van jurisprudentie alsmede van mededelingen of andere schriftelijke aanwijzingen mijnerzijds (§ 9).

§ 2. Reikwijdte en definities

1. De bepalingen van dit besluit gelden bij de heffing van rijksbelastingen in de zin van artikel 1, tweede lid van de Algemene wet inzake rijksbelastingen, met dien verstande dat voor de toepassing van dit besluit de premies volksverzekeringen mede onder de rijksbelastingen worden begrepen.

2. Voor de toepassing van dit besluit wordt verstaan onder:

a. de belanghebbende: de belastingplichtige, de inhoudingsplichtige of degene die de belasting als hoofdelijk mede-aansprakelijke heeft betaald, met dien verstande dat, in een geval waarin zowel de belastingplichtige als de inhoudingsplichtige in beginsel in aanmerking komen voor een vermindering of teruggaaf van belasting, uitsluitend de belastingplichtige aanspraak op die vermindering of die teruggaaf heeft;

b. de vijf-jaarstermijn: de termijn waarbinnen op de voet van de artikelen 16, derde en vierde lid en 20, derde lid van de Algemene wet inzake rijksbelastingen de te weinig geheven belasting kan worden nagevorderd, onderscheidenlijk nageheven;

c. een gering bedrag:

- voor de motorrijtuigenbelasting: € 5;

- voor teruggaven van omzetbelasting mits een in de Wet op de omzetbelasting 1968 voorzien verzoek (bijv. de negatieve aangifte) wordt ingediend binnen 1 jaar na het verstrijken van de in die wet daartoe gestelde termijn en over het desbetreffende tijdvak niet eerder een verzoek om teruggaaf of een aangifte is gedaan: nihil;

- voor teruggaaf van omzetbelasting aan buitenlandse ondernemers: het in artikel 33, lid 5, van de Wet op de omzetbelasting 1968 aangegeven drempelbedrag;

- voor verminderingen en teruggaven op de voet van artikel 52, lid 1 van de Wet op de inkomstenbelasting 1964: nihil;

- voor overige gevallen: € 113, met dien verstande dat als de vermindering of teruggaaf betrekking heeft op belasting die is geheven over een tijdvak dat is aangevangen op of na 1 januari 1995, dan wel, indien de belasting niet over een tijdvak is geheven, indien de belastingschuld is ontstaan op een op of na 1 januari 1995 gelegen tijdstip het bedrag € 11 is.

In afwijking van het vorenstaande wordt in gevallen, waarin het bepaalde in § 7 toepassing vindt, onder een gering bedrag steeds verstaan: € 454.

d. het bedrag van de vermindering of teruggaaf: de vermindering van het geheven belastingbedrag of de teruggaaf van het betaalde belastingbedrag vermeerderd met (het daaraan toe te rekenen gedeelte van) de verhoging, indien een verhoging is toegepast. Het bedrag van de vermindering of teruggaaf wordt berekend per belastingaanslag, afdracht op aangifte of voldoening op aangifte. Indien dit gunstiger voor de belanghebbende is, wordt het bedrag van de vermindering of teruggaaf berekend per jaar.

Toelichting bij §

2.2

Een verleend

uitstel voor de indiening van de aangifte heeft invloed op de vijf-jaarstermijn

(voorbeeld 1).

Bij de beoordeling of de vijf-jaarstermijn al dan niet wordt overschreden in een geval waarin op grond van artikel 52, lid 1 van de Wet op de inkomstenbelasting 1964 terugwenteling van verlies kan plaatsvinden, wordt uitgegaan van het jaar waarin het verlies is ontstaan.

De berekening van het bedrag van de vermindering of teruggaaf is nodig voor de toetsing van dit bedrag aan de drempel (§ 4.1.a). Bij die toetsing blijft de heffingsrente buiten beschouwing.

De berekening van het bedrag van de vermindering of teruggaaf en de toetsing van dit bedrag aan de drempel geschiedt per middel (zie evenwel § 4.3; voorbeeld 2).

Bij de toepassing van het

drempelbedrag voor de omzetbelasting (§ 2.2, onderdeel c, ten 2e) moet

een onderscheid worden gemaakt tussen in de Wet op de omzetbelasting 1968 voorziene

verzoeken om teruggaaf en andere verzoeken. In de eerste categorie vallen onder

meer verzoeken als bedoeld in artikel 15, lid 3 (herrekening van voorbelasting),

artikel 17 (de in een tijdvak aftrekbare voorbelasting bedraagt meer dan de

in dat tijdvak verschuldigde belasting) en artikel 29, lid 1 (teruggaaf van

omzetbelasting wegens het niet-ontvangen, het terugbetalen of het verminderen

van de vergoeding), mits deze verzoeken om teruggaaf zijn ingediend binnen de

in artikel 33, lid 1 van de Wet op de omzetbelasting 1968 gestelde termijn,

d.w.z. bij de omzetbelastingaangifte over het tijdvak waarin het recht op teruggaaf

is ontstaan. Wordt een verzoek om teruggaaf van omzetbelasting te laat ingediend

dan blijft het drempelbedrag van € 113 of € 11 alleen dan buiten beschouwing

als cumulatief aan twee voorwaarden wordt voldaan, te weten dat (1) over het

desbetreffende tijdvak niet eerder een omzetbelastingaangifte is ingediend en

dat (2) de termijn voor het indienen van dit verzoek niet langer dan met een

jaar is overschreden. In de praktijk betekent dit dat alleen ondernemers die

een negatieve periodieke omzetbelastingaangifte te laat hebben ingediend niet

zullen worden geconfronteerd met toepassing van het drempelbedrag van € 113

of € 11; bij een overschrijding van de aangiftetermijn met meer dan een jaar

dient het drempelbedrag wel te worden toegepast (zie voorbeeld 3).

Voor buitenlandse ondernemers die op basis van de Achtste of Dertiende EG-Richtlijn

Nederlandse omzetbelasting terugvragen gelden altijd de drempelbedragen (van

€ 213 en € 27) die in artikel 33, lid 5 van de Wet op de omzetbelasting 1968

zijn aangegeven.

Voorbeeld 1 bij §

2.2

X dient op 15

mei 1989 een verzoek in tot vermindering van de aanslag vennootschapsbelasting

1983 met een bedrag van € 136. Voor de indiening van de aangifte werd een uitstel

verleend van 7 maanden.

Het verzoek is binnen de vijf-jaarstermijn ingediend, nl. vóór

1 augustus 1989. De drempel van € 113 wordt overschreden. De vermindering wordt

verleend.

Voorbeeld 2 bij §

2.2

Van X wordt ter

zake van privé-gebruik auto inkomstenbelasting nagevorderd over de jaren

1984, 1985 en 1986. Tevens wordt over die jaren ter zake van hetzelfde feit

een naheffingsaanslag omzetbelasting van € 324 opgelegd (van dit bedrag heeft

betrekking op 1984: € 99, op 1985: € 108 en op 1986: € 117). Nadien worden de

navorderingsaanslagen inkomstenbelasting vernietigd en verzoekt X tijdig om

ambtshalve vermindering van de naheffingsaanslag omzetbelasting. Toetsing per

belastingaanslag is in dit geval gunstiger voor X dan toetsing per jaar. De

naheffingsaanslag wordt ambtshalve verminderd tot nihil.

Voorbeeld 3 bij §

2.2

Van X wordt ter zake van privé-gebruik auto inkomstenbelasting nagevorderd

over de jaren 1994, 1995 en 1996. Tevens wordt over die jaren ter zake van hetzelfde

feit een naheffingsaanslag omzetbelasting van € 108 opgelegd (van dit bedrag

heeft betrekking op 1994: € 27, op 1995: € 36 en op 1996: € 45). Later worden

de navorderingsaanslagen inkomstenbelasting vernietigd en verzoekt X tijdig

om ambtshalve vermindering van de naheffingsaanslag omzetbelasting. Het tijdvak

waarop de naheffingsaanslag omzetbelasting betrekking heeft vangt aan op 1 januari

1994. De teruggaafdrempel voor de gehele naheffingsaanslag bedraagt daarom € 113. Toetsing per belastingaanslag is in dit geval ongunstiger voor X dan toetsing

per jaar. De naheffingsaanslag wordt verminderd met € 81 tot € 27.

Voorbeeld 4 bij §

2.2

a. Een in Nederland als binnenlandse omzetbelastingplichtige geregistreerde

ondernemer dient de negatieve omzetbelastingaangifte over december 1988 in op

15 februari 1989 (te laat). Teruggaaf kan ambtshalve worden verleend, ook al

gaat het om een bedrag dat blijft onder € 113. De drempel is nihil, omdat sedert

het verstrijken van de aangiftetermijn minder dan een jaar is verlopen.

b. Een in Nederland als binnenlandse omzetbelastingplichtige geregistreerde

ondernemer dient de negatieve omzetbelastingaangifte over december 1988 in op

15 februari 1990 (méér dan een jaar te laat). Teruggaaf kan ambtshalve

worden verleend op voorwaarde dat het gaat om een bedrag dat hoger is dan € 113. De drempel is niet nihil, omdat sedert het verstrijken van de aangiftetermijn

meer dan een jaar is verlopen.

c. Een in Nederland als binnenlandse omzetbelastingplichtige geregistreerde

ondernemer dient de negatieve omzetbelastingaangifte over januari 1995 in op

15 maart 1996 (méér dan een jaar te laat). Teruggaaf kan ambtshalve

worden verleend op voorwaarde dat het gaat om een bedrag dat hoger is dan € 11 (het desbetreffende belastingtijdvak vangt immers aan op of na 1 januari

1995).

De drempel is niet nihil, omdat sedert het verstrijken van de aangiftetermijn

méér dan een jaar is verlopen.

d. Een in Nederland als binnenlandse omzetbelastingplichtige geregistreerde

ondernemer heeft over 1988 maandelijks de vereiste omzetbelastingaangiften ingediend.

Bij het opmaken van de jaarstukken in maart 1989 ontdekt de ondernemer dat hij

over 1988 totaal € 90 te veel omzetbelasting heeft aangegeven. In april 1989

dient hij alsnog over 1988 een "suppletie-aangifte" in met een negatief

bedrag van € 90. Gelet op het tijdstip van indiening kan deze "suppletie-aangifte"

niet worden aangemerkt als een tijdig ingediend bezwaarschrift tegen de over

1988 voldane omzetbelasting. De teruggaaf wordt niet verleend aangezien de drempel

van € 113 niet wordt overschreden. De drempel is niet nihil, omdat er in dit

geval geen sprake is van een in de Wet op de omzetbelasting 1968 voorzien verzoek.

e. Een in Nederland

als binnenlandse omzetbelastingplichtige geregistreerde ondernemer heeft over

december 1988 tijdig een omzetbelastingaangifte ingediend. Op 15 april 1989

(dus na afloop van de bezwaartermijn) ontdekt de ondernemer dat hij bij vergissing

een inkoopfactuur, die hij in december heeft ontvangen, niet in de aangifte

over december heeft opgenomen. De op die factuur vermelde omzetbelasting bedraagt

€ 45. Op 15 april 1989 dient de ondernemer een verzoek in tot teruggaaf van

dit bedrag van € 45. Deze teruggaaf kan niet worden verleend, omdat het drempelbedrag

van € 113 niet wordt overschreden. Het drempelbedrag is niet nihil, omdat over

december 1988 reeds eerder aangifte is gedaan.

§ 3. Gevallen waarin ambtshalve vermindering of teruggaaf wordt verleend

1. Indien wegens het te laat indienen van een bezwaarschrift of een in de wet voorzien verzoekschrift dan wel om andere redenen van formele aard de reclamant of de verzoeker niet ontvankelijk is in zijn bezwaar of verzoek, verleent de inspecteur bij de uitspraak waarin de niet-ontvankelijkheid wordt uitgesproken, ambtshalve de vermindering of teruggaaf waarvoor de reclamant of de verzoeker redelijkerwijs in aanmerking komt.

Het vorenstaande vindt niet alleen toepassing in situaties waarin een te hoge aanslag is opgelegd, maar ook in gevallen waarin de belasting op het wettelijk juiste bedrag is vastgesteld, maar waarin een verzoek - zo dat verzoek zou zijn gedaan op het in de wet voorgeschreven moment of binnen de in de wet voorgeschreven termijn - tot vermindering of teruggaaf van belasting zou hebben geleid.

Toelichting bij §

3.1, 2e alinea

Een verzoek om

vermindering van vermogensbelasting ex artikel 14, vijfde lid, van de Wet op

de vermogensbelasting 1964, dat is ingediend na het verstrijken van de in artikel

14, zesde lid, van die wet genoemde termijn van een jaar, kan met inachtneming

van de overige bepalingen van dit besluit alsnog ambtshalve worden ingewilligd.

2. In andere gevallen dan die, welke zijn genoemd in § 3.1, verleent de inspecteur ambtshalve de vermindering of teruggaaf waarvoor de belanghebbende redelijkerwijs in aanmerking komt indien:

a. de belanghebbende een verzoekschrift strekkende tot vermindering of teruggaaf van belasting indient, of

b. enig feit de conclusie rechtvaardigt dat een belastingaanslag tot een te hoog bedrag is vastgesteld.

Voorbeeld bij §

3.2

Als uitvloeisel

van een in 1987 ingestelde controle inkomstenbelasting past de inspecteur bij

de vaststelling van de navorderingsaanslag inkomstenbelasting 1983 een omzetbijtelling

toe van € 11.344. Nog in 1987 wordt ter zake van hetzelfde feit een naheffingsaanslag

omzetbelasting ad € 1.701 opgelegd. De belanghebbende verzoekt eind 1987 de

navorderingsaanslag inkomstenbelasting te herzien; hij komt evenwel niet in

bezwaar tegen de naheffingsaanslag omzetbelasting. Begin 1989 vermindert de

inspecteur de navorderingsaanslag inkomstenbelasting; hij gaat daarbij van uit

van een omzetbijtelling van € 6.806 (€ 4.438 lager). De vraag rijst of de belanghebbende

in aanmerking komt voor ambtshalve vermindering van de naheffingsaanslag omzetbelasting.

§ 3.2.b biedt in een situatie, waarin de inspecteur, bevoegd voor de inkomstenbelasting,

een ander is dan de inspecteur, bevoegd voor de omzetbelasting, geen soelaas.

Immers, het feit dat de conclusie rechtvaardigt dat de naheffingsaanslag omzetbelasting

tot een te hoog bedrag is vastgesteld - de vermindering van de navorderingsaanslag

inkomstenbelasting - komt de inspecteur omzetbelasting pas ter kennis na het

verstrijken van de vijf-jaarstermijn (§ 4.1.b). Ingeval één

inspecteur voor beide belastingen bevoegd is, is het verzoek tot vermindering

van de navorderingsaanslag inkomstenbelasting het feit, dat de conclusie rechtvaardigt,

dat de naheffingsaanslag omzetbelasting tot een te hoog bedrag is vastgesteld;

dan staat § 4.1.b niet aan vermindering van die naheffingsaanslag in de

weg.

Ook in de eerstbedoelde situatie (twee inspecteurs bevoegd) dient er van uit

te worden gegaan dat het verzoek inzake de inkomstenbelasting tevens betrekking

heeft op de omzetbelasting, zodat § 3.2.a vermindering van de naheffingsaanslag

omzetbelasting mogelijk maakt.

§ 4. Uitzonderingen

1. Het bepaalde in § 3 vindt geen toepassing indien:

a. het bedrag van de vermindering of de teruggaaf, waarvoor de belanghebbende in aanmerking komt, niet méér dan een gering bedrag is, of

b. ten tijde van het ontvangen van het bezwaarschrift of het verzoekschrift dan wel op het tijdstip, waarop het in § 3.2, onderdeel b bedoelde feit ter kennis van de inspecteur komt, de vijf-jaarstermijn is verstreken, dan wel, indien in het laatste jaar van de vijf-jaarstermijn een navorderings- of naheffingsaanslag aan de belanghebbende is opgelegd, een jaar is verstreken sinds de dagtekening van die navorderings- of naheffingsaanslag;

c. aannemelijk is dat de belanghebbende door opzet of grove schuld de wettelijke termijn voor het indienen van een bezwaarschrift ongebruikt heeft laten verstrijken.

2. De uitzondering bedoeld in § 4.1, onderdeel a is niet van toepassing indien de belanghebbende in aanmerking komt voor een vermindering of teruggaaf van successierecht naar aanleiding van een of meer ten name van de overledene gestelde, na het indienen van de aangifte voor het successierecht opgelegde belastingaanslagen.

3. De uitzondering bedoeld in § 4.1, onderdeel a is voorts niet van toepassing met betrekking tot de over een belastingjaar van de belanghebbende geheven premies volksverzekeringen, indien aan hem een vermindering of teruggaaf van de over hetzelfde belastingjaar geheven inkomstenbelasting wordt verleend.

Toelichting bij §

4.3

§ 4.3 bewerkstelligt

dat in gevallen, waarin - al dan niet ambtshalve - een vermindering of teruggaaf

inkomstenbelasting wordt verleend, tevens ambtshalve een vermindering of teruggaaf

premies volksverzekeringen wordt verleend, ook al is het bedrag van de vermindering

of teruggaaf premies volksverzekeringen minder dan "een gering bedrag"

in de zin van § 2.2.c.

In gevallen, waarin geen vermindering of teruggaaf inkomstenbelasting wordt

verleend, wordt slechts ambtshalve vermindering of teruggaaf van premies volksverzekeringen

verleend indien deze méér dan "een gering bedrag" beloopt.

§ 5. Erfgenamen

Wanneer de belanghebbende is overleden treden zijn erfgenamen voor de toepassing van dit besluit in zijn plaats. Verminderingen en teruggaven van belasting, waartoe door de erfgenamen een of meer verzoeken zijn gedaan en waarvan het gezamenlijke bedrag meer dan € 454 is, worden slechts ambtshalve verleend indien de erfgenamen zich schriftelijk jegens de Belastingdienst/Registratie en successie hebben verbonden het successierecht te voldoen alsof op het tijdstip van overlijden van de erflater de verminderingen en teruggaven reeds waren verleend.

Toelichting bij §

5

§ 5, tweede

volzin betreft uitsluitend verzoeken die zijn ingediend na het overlijden van

de erflater door de erfgenamen (of hun gemachtigden). Op verzoeken, die zijn

ingediend vóór het overlijden van de erflater (door hem of zijn

gemachtigde), is § 5, tweede volzin niet van toepassing.

De vereiste schriftelijke

verklaring ten behoeve van de Belastingdienst/Registratie en successie wordt

opgemaakt conform het in Bijlage II opgenomen model en ingediend bij de inspecteur,

die het verzoek of de verzoeken tot ambtshalve vermindering of teruggaaf behandelt,

en door deze na ontvangst doorgezonden aan de Belastingdienst/Registratie en

successie (EvT: het model is niet digitaal beschikbaar).

Voor de behandeling van een verzoek tot ambtshalve vermindering of teruggaaf

is bevoegd de inspecteur, die de aanslag ten name van de erflater heeft opgelegd.

§ 6. Mededeling van afwijzing

Indien geen termen aanwezig zijn om ambtshalve een vermindering of teruggaaf te verlenen wordt daarvan gemotiveerd mededeling gedaan:

a. indien een bezwaarschrift of een in de wet voorzien verzoekschrift, bedoeld in § 3.1 is ingediend: in de uitspraak waarin de niet-ontvankelijkheid wordt uitgesproken;

b. indien een verzoekschrift, bedoeld in § 3.2.a is ingediend: in een schriftelijke beslissing op het verzoekschrift.

§ 7. Termijnverlenging

1. Indien ten tijde van het ontvangen van het bezwaarschrift of het verzoekschrift dan wel op het tijdstip waarop het in § 3.2, onderdeel b bedoelde feit ter kennis van de inspecteur komt, de vijf-jaarstermijn is verstreken en de belanghebbende aantoont dat ten gevolge van een door hem gemaakte vergissing, die de inspecteur

- ten tijde van de vaststelling van

de belastingaanslag of,

- indien de belanghebbende tegen de aanslag tijdig in bezwaar is gekomen, ten

tijde van het doen van uitspraak op het bezwaarschrift, dan wel

- ten tijde van de voldoening of afdracht op aangifte of,

- indien de belanghebbende tegen het bedrag dat door hem op aangifte is voldaan

of dat van hem is ingehouden tijdig in bezwaar is gekomen, ten tijde van het

doen van uitspraak op het bezwaarschrift,

bekend was of redelijkerwijs bekend had moeten zijn, te veel belasting is geheven, wordt voor de toepassing van § 4.1, aanhef en onderdeel b, de vijf-jaarstermijn verlengd met vijf jaren.

2. Indien de belasting is geheven bij wege van voldoening of afdracht op aangifte wordt de vijf-jaarstermijn eveneens met vijf jaren verlengd in gevallen, waarin in de loop van de vijf-jaarstermijn door of vanwege de inspecteur een controle is ingesteld, mits de belanghebbende aantoont dat ten gevolge van een door hem gemaakte vergissing die de inspecteur alsdan heeft opgemerkt of, rekening houdende met het doel, de aard en de omvang van de controle, redelijkerwijs had moeten opmerken, een te hoog belastingbedrag op aangifte is voldaan of afgedragen.

3. Indien de belasting is geheven bij wege van afdracht op aangifte wordt de vijf-jaarstermijn eveneens met vijf jaren verlengd mits de belastingplichtige aantoont dat ten gevolge van een door hem gemaakte vergissing, die de inhoudingsplichtige ten tijde van de inhouding bekend was of redelijkerwijs bekend had moeten zijn, een te hoog belastingbedrag is ingehouden en afgedragen.

4. Indien de belanghebbende aantoont dat te veel belasting is geheven ten gevolge van een aan de inspecteur toe te rekenen vergissing, die de belanghebbende redelijkerwijs niet heeft kunnen opmerken vóór het einde van de in § 4.1, onderdeel b bedoelde periode, wordt de vijf-jaarstermijn eveneens met vijf jaren verlengd.

Toelichting bij §

7

Een "vergissing"

in de zin van § 7 omvat niet een onjuistheid, waarvan de belanghebbende

zich bewust was of had kunnen zijn, en evenmin een keuze, die de belanghebbende

achteraf wenst te wijzigen.

Wordt een verzoek om toepassing van artikel 14, vijfde lid, van de Wet op de vermogensbelasting 1964 ingediend na het verstrijken van de in die wet daartoe gestelde termijn, dan is geen sprake van een vergissing die de inspecteur bekend was of redelijkerwijs bekend had moeten zijn. Verlenging van de vijf-jaarstermijn vindt in dat geval derhalve niet plaats.

§ 7 (gelezen in samenhang met § 2.2.c) ziet met name op de volgende vergissingen:

a. en door de belanghebbende gemaakte vergissing, die de inspecteur bekend was of had moeten zijn, bijv. een kenbare telfout in de aangifte (mits het belang groter is dan € 454).

b. en door de belanghebbende gemaakte vergissing, die de inspecteur op grond van een binnen de vijf-jaarstermijn ingestelde controle bekend was of had moeten zijn, bijv. indien bij die controle had moeten worden onderkend dat de belanghebbende omzetbelasting heeft voldaan naar het algemene tarief waar het verlaagde tarief van toepassing is (mits het belang groter is dan € 454).

c. en door de belanghebbende (werknemer) gemaakte vergissing, die de inhoudingsplichtige ten tijde van de inhouding bekend was of had moeten zijn, bijv. in de loonbelastingverklaring (mits het belang groter is dan € 454).

d. en door de inspecteur gemaakte vergissing, die de belanghebbende niet binnen de vijf-jaarstermijn heeft opgemerkt of kunnen opmerken, bijv. een ter inspectie gemaakte fout in de berekening van de belastinggrondslag of het belastingbedrag (mits het belang groter is dan € 454).

Voorbeeld bij §

7.2

Bij X wordt over

de jaren 1983 tot en met 1985 een controle ingesteld voor de inkomstenbelasting.

Uit deze controle vloeit een navorderingsaanslag inkomstenbelasting voort onder

meer ter zake van het privé-gebruik van de auto. De controle-resultaten

worden doorgegeven aan de inspecteur bevoegd voor de omzetbelasting, die ter

zake van hetzelfde feit een naheffingsaanslag omzetbelasting oplegt. Eind 1988

verzoekt X teruggaaf van te veel afgedragen omzetbelasting wegens een onjuiste

toepassing van het omzetbelastingtarief in de jaren 1982 tot en met 1986; voor

de jaren 1983 tot en met 1986 (binnen de vijf-jaarstermijn) wordt de gevraagde

teruggaaf verleend. Bij het beantwoorden van de vraag of ook over 1982 teruggaaf

van omzetbelasting kan worden verleend moet worden beoordeeld of de inspecteur

tijdens de IB-controle had moeten opmerken dat X het OB-tarief onjuist had toegepast.

Gelet op het doel, de aard en de omvang van een IB-controle zal in de regel

niet kunnen worden gezegd dat de inspecteur vergissingen van de belastingplichtige

bij het toepassen van het OB-tarief redelijkerwijs had moeten opmerken. Over

1982 wordt dus aan X geen teruggaaf van omzetbelasting verleend. De omstandigheid

dat uit de IB-controle mede een naheffingsaanslag omzetbelasting is voortgevloeid

doet daaraan niet af; deze naheffing heeft immers betrekking op een andere feit.

§ 8. Andere feiten; een andere belasting ter zake van hetzelfde feit

1. Indien de inspecteur kennis neemt van feiten, andere dan die, naar aanleiding waarvan hij voornemens is ambtshalve vermindering of teruggaaf van belasting te verlenen, en die andere feiten grond opleveren voor het vermoeden dat de belasting onjuist is berekend, houdt hij daarmede bij bepaling van de vermindering of teruggaaf rekening.

2. Voorts verleent de inspecteur in gevallen waarin ter zake van enig feit ten onrechte belasting is geheven en waarin als gevolg van die heffing een andere belasting ter zake van datzelfde feit niet is geheven en door het verstrijken van een termijn ook niet meer kan worden geheven, slechts ambtshalve vermindering of teruggaaf van de eerstgenoemde belasting voor zover het bedrag daarvan het bedrag van de laatstgenoemde belasting te boven gaat.

3. In geval van saldering als bedoeld in § 8.1 of § 8.2, geschiedt de toetsing van het bedrag van de vermindering of teruggaaf aan het drempelbedrag (§ 4.1, onderdeel a in samenhang met § 2.2, onderdeel c) vóór saldering.

Toelichting bij §

8

§ 8.1 geeft

een salderingsmogelijkheid gelijk aan die, welke de inspecteur bij het beslissen

op een bezwaarschrift ter beschikking staat.

Voorbeelden bij §

8

Een belastingplichtige

verzoekt vermindering van de hem opgelegde aanslag inkomstenbelasting 1993 in

verband met aanvankelijk niet in aanmerking genomen aftrekbare kosten.

De te verlenen vermindering beloopt € 158 (méér dan "een

gering bedrag"). Bij het behandelen van het bezwaar komt aan het licht

dat aanvankelijk ten onrechte een aftrek wegens buitengewone lasten is toegestaan,

waardoor € 90 te weinig belasting is geheven. De ambtshalve te verlenen vermindering

beloopt dan € 45.

Zoals uit dit voorbeeld blijkt kan de teruggaaf worden verleend ondanks de omstandigheid

dat per saldo het bedrag van de vermindering de drempel bedoeld in § 2.2,

onderdeel c niet overschrijdt.

Bij § 8.2 kan bij voorbeeld gedacht worden aan een situatie waarin over

een door de belanghebbende ontvangen bedrag ten onrechte inkomstenbelasting

is geheven en op grond van artikel 33, lid 1, ten 9e van de Successiewet 1956

vrijstelling van schenkingsrecht is verleend. Op het moment dat e.e.a. aan het

licht komt kan het schenkingsrecht niet meer worden nagevorderd. Op de ambtshalve

te verlenen vermindering van de aanslag inkomstenbelasting wordt het bedrag

van het niet meer navorderbare schenkingsrecht in mindering gebracht.

Een vergelijkbare situatie kan zich voordoen bij de heffing van omzetbelasting

en overdrachtsbelasting ter zake van de overdracht van onroerende zaken, ook

al is de belanghebbende/de belastingplichtige in de regel niet dezelfde persoon

(de omzetbelasting wordt in de regel geheven van de leverancier, de overdrachtsbelasting

van de verkrijger).

§ 9. Jurisprudentie en resoluties

1. Een arrest van de Hoge Raad dan wel een mededeling of een andere schriftelijke aanwijzing mijnerzijds, waarin een toepassing van de belastingwet besloten ligt die voor de belanghebbende gunstiger is dan de bij de heffing van de belasting gevolgde toepassing, leidt niet tot het ambtshalve verlenen van vermindering of teruggaaf van belasting indien de belastingaanslag, de voldoening op aangifte of de afdracht op aangifte onherroepelijk is komen vast te staan vóór de dag, waarop het arrest door de Hoge Raad is gewezen, onderscheidenlijk vóór de dagtekening van de mededeling of andere schriftelijke aanwijzing, tenzij ik op dit punt een afwijkende regeling heb getroffen.

2. Een uitspraak van een Gerechtshof is doorgaans geen aanleiding voor het ambtshalve verlenen van vermindering of teruggaaf van belasting. Dit lijdt evenwel uitzondering indien ik kenbaar heb gemaakt dat de uitspraak van een Gerechtshof bij de heffing van de belasting tot richtsnoer moet worden genomen. In een dergelijk geval is hetgeen in § 9.1 is bepaald met betrekking tot een arrest van de Hoge Raad van overeenkomstige toepassing op de uitspraak van het Gerechtshof.

3. Hetgeen in § 9.1 is bepaald met betrekking tot een arrest van de Hoge Raad is in daartoe leidende gevallen van overeenkomstige toepassing op prejudiciële beslissingen van het Hof van Justitie van de Europese Gemeenschappen alsmede op rechterlijke uitspraken van andere supranationale colleges.

§ 10. Slotbepalingen

1. Dit besluit treedt in werking met ingang van de in het hoofd van dit besluit genoemde dag.

2. De aanschrijving van 20 juni 1962, nr. B2/9444, Bel.A-13, de aanschrijving van 17 november 1972, nr. B72/26400, LB '65-179/IB '65-361 en de aanschrijving van 1 juni 1988, nr. DB87/6154, Bel.A-161, zijn vervallen met dien verstande dat zij van toepassing blijven op vóór het tijdstip van inwerkingtreding van het onderhavige besluit ingediende bezwaar- en verzoekschriften.

Toelichting bij §

10

Bezwaarschriften

(zie § 3.1) en verzoekschriften (zie § 3.2), die bij een onderdeel

van de Belastingdienst zijn binnengekomen vóór de datum van inwerkingtreding

van dit besluit, worden afgehandeld met inachtneming van de tot die datum geldende

voorschriften.

Op of na de datum van inwerkingtreding van dit besluit binnengekomen bezwaar-

en verzoekschriften worden afgehandeld met inachtneming van dit besluit.

Ik merk hierbij nog het volgende

op.

a. § 10 geeft, anders dan bijv. lid 13 van de aanschrijving van 1 juni

1988, DB87/6154. Bel.A-161, geen overgangsregeling voor verzoeken, die op de

datum van inwerkingtreding in behandeling zijn. Evenmin is de laatste volzin

van het zoëven vermelde lid 13 overgenomen, omdat de inhoud daarvan vanzelf

spreekt en dus overbodig is.

Andere inhoudelijke wijzigingen ten opzichte van de aanschrijving Bel.A-161

zijn:

- § 1.5 de samenhang met algemene

beginselen van behoorlijk bestuur en bijzondere regelingen;

- § 2.2.c (was § 3.c) hoogte van het drempelbedrag (het drempelbedrag

van f 250 is voor belasting die is geheven over een tijdvak dat is aangevangen

op of na 1 januari 1995, verlaagd tot f 25);

- § 2.2.d toetsing aan drempelbedrag;

- § 5 (was § 7) verlaging van het drempelbedrag voor erfgenamen van

f 2.000 naar f 1.000;

- § 7.4 termijnverlenging als gevolg van vergissing van de inspecteur;

- § 9 ambtshalve teruggaaf naar aanleiding van jurisprudentie en aanschrijvingen.

b. Is een bezwaar- of verzoekschrift binnengekomen bij een onderdeel van de Belastingdienst, dat niet bevoegd is het bezwaar- of verzoekschrift te behandelen (bijv. het Ministerie), dan wordt het bezwaar- of verzoekschrift onmiddellijk doorgezonden naar de bevoegde inspecteur.

De Staatssecretaris van

Financiën,

voor deze,

De Plv. Directeur-Generaal

der Belastingen,

MR. J.N. VAN LUNTEREN.

Bijlage I bij het besluit van 25 maart 1991, nr. DB89/735

STROOMSCHEMA